En fecha 24 de diciembre se ha publicado en el BOE, la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023.

Bases y tipos de cotización a la Seguridad Social, Desempleo, Protección por cese de actividad, Fondo de Garantía Salarial y Formación Profesional

- Bases de cotización

Se fija el tope máximo de la base de cotización en 4.495,50 euros mensuales, lo que supone un incremento del 7,92% con respecto al año 2022. El tope mínimo queda pendiente de la aprobación del SMI ya que su cuantía es equivalente al SMI vigente en cada momento, incrementado en un sexto.

- Tipos de cotización

En cuanto a los tipos de cotización del Régimen General de la Seguridad Social, no existen modificaciones respecto a los aplicables en 2022.

- Para las contingencias comunes el 28,30 por ciento, siendo el 23,60 por ciento a cargo de la empresa y el 4,70 por ciento a cargo del trabajador.

- Para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los porcentajes de la tarifa de primas incluida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, siendo las primas resultantes a cargo exclusivo de la empresa.

- Cotización de Horas Extraordinarias

Los tipos de cotización en el Régimen General y por horas extraordinarias se mantienen para el 2023:

- Cuando se trate de las horas extraordinarias motivadas por fuerza mayor, el 14,00 %, (12,00% a cargo empresa y 2,00 % a cargo trabajador).

- Cuando se trate de las horas extraordinarias no comprendidas en el párrafo anterior, el 28,30 % (23,60 % a cargo empresa y 4,70% a cargo trabajador)

- Nuevo mecanismo de equidad intergeneracional

Se regula el nuevo mecanismo de equidad intergeneracional, que supone la aplicación de un 0,6% (0,5% a cargo del empleador y 0,1% a cargo del trabajador) adicional a la base de cotización por contingencias comunes en todas las situaciones de alta o asimiladas a la de alta en el sistema de la Seguridad Social en las que exista obligación de cotizar para la cobertura de la pensión de jubilación.

¿En qué consiste el Mecanismo de Equidad Intergeneracional? Básicamente, este mecanismo consiste en incrementar el Fondo de Reserva de la Seguridad Social a través de una aportación extra en la cotización mensual de los trabajadores con el fin de poder hacer frente al pago de las pensiones en los próximos años.

- Cotización en los contratos para la formación y el aprendizaje y en los contratos de formación en alternancia.

En los contratos para la formación y el aprendizaje y en los contratos de formación en alternancia, las cuotas únicas por cada día trabajado, aplicables a partir del 1-1- 2023, serán las del año 2022 incrementadas en la misma proporción que lo haga el SMI para 2023.

- Suspensión del sistema de reducción de las cotizaciones por contingencias profesionales por disminución de la siniestralidad laboral.

Se suspende la aplicación del sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan disminuido de manera considerable la siniestralidad laboral, prevista en el Real Decreto 231/2017, de 10 de marzo, para las cotizaciones que se generen durante el año 2023. Esta suspensión se extenderá hasta que el Gobierno proceda a la reforma del citado real decreto.

- Prestación por desempleo

La cuantía de la prestación se determinará aplicando a la base reguladora los siguientes porcentajes: el 70% durante los 180 primeros días y el 60% a partir del día 181.

- Cotización en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos.

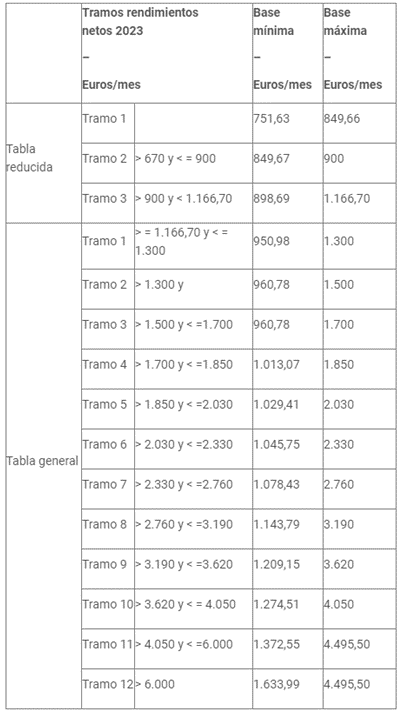

En el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, las bases máximas y mínimas y los tipos de cotización serán, a partir del 1 de enero de 2023, los siguientes:

- La base máxima de cotización, con independencia de los rendimientos netos obtenidos por los trabajadores por cuenta propia o autónomos, será de 4.495,50 euros mensuales.

- Durante el año 2023, la tabla general y la tabla reducida, y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos, serán las siguientes:

- La base de cotización de los trabajadores que a 31 de diciembre de 2022 hubiesen solicitado un cambio de su base de cotización con efectos desde enero de 2023 será la solicitada siempre que se encuentre en alguno de los tramos de las tablas del apartado 2, y cumpla lo establecido en el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

- Los familiares del trabajador autónomo no podrán elegir una base de cotización mensual inferior a 1000 euros durante el año 2023, de acuerdo con lo dispuesto en la disposición transitoria séptima del Real Decreto-ley 13/2022, de 26 de julio.

- Los trabajadores autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener durante el año 2023 dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas.

- Los trabajadores autónomos que, en razón de un trabajo por cuenta ajena desarrollado simultáneamente, coticen en régimen de pluriactividad, y lo hagan durante el año 2023, teniendo en cuenta tanto las cotizaciones efectuadas en este régimen especial como las aportaciones empresariales y las correspondientes al trabajador en el régimen de Seguridad Social que corresponda por su actividad por cuenta ajena, tendrán derecho al reintegro del 50% del exceso en que sus cotizaciones por contingencias comunes superen la cuantía de 15.266,72 euros con el tope del 50% de las cuotas ingresadas en este régimen especial en razón de su cotización por las contingencias comunes.

- Interés legal del dinero

Se incrementan los importes del interés legal del dinero quedando fijado en el 3,25% (antes 3%) y del interés de demora en el 4,0625 (antes 3,75%).

- Determinación del indicador público de rentas de efectos múltiples (IPREM) para 2021

Las cuantías del IPREM se incrementan en 3,6% quedando establecidas para el año 2023:

- IPREM diario, 20 euros.

- IPREM mensual, 600 euros.

- IPREM anual, 8.400 o 7.200 euros si expresamente se excluyen las pagas extras.

- Financiación de la formación profesional para el empleo.

Se mantiene el crédito de formación a disposición de las empresas que cotizan por la contingencia de formación profesional, en función del número de trabajadores:

- Empresas de 6 a 9 trabajadores: 100%

- De 10 a 49 trabajadores: 75%.

- De 50 a 249 trabajadores: 60%.

- De 250 o más trabajadores: 50%.

Las empresas de 1 a 5 trabajadores dispondrán de un crédito de bonificación por empresa de 420 euros, en lugar de un porcentaje.

Aquellas empresas que durante 2023 abran nuevos centros de trabajo y empresas de nueva creación, dispondrán de un crédito de bonificaciones cuyo importe resultará de aplicar al número de trabajadores de nueva incorporación la cuantía de 65 euros.

Asimismo, las empresas que formen a personas afectadas por ERTE o alguna modalidad del Mecanismo RED tendrán derecho a un incremento de crédito para la financiación de acciones en el ámbito de la formación programada.

Las empresas que durante el año 2023 concedan permisos individuales de formación a sus trabajadores dispondrán de un crédito de bonificaciones para formación adicional al crédito anual que les correspondería, por el importe que resulte de aplicar los criterios determinados por la normativa aplicable. El crédito adicional asignado al conjunto de las empresas que concedan los citados permisos no podrá superar el 5% del crédito.

- Pensiones

Las pensiones experimentarán un incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022.

- Contribuciones empresariales a los planes de pensiones

Se mantiene el límite de 1.500 euros para el total de las aportaciones y contribuciones empresariales anuales máximas a los planes de pensiones. Este límite se incrementará en 8.500 euros, siempre que tal incremento provenga de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a la respectiva contribución empresarial.

Se modifican los coeficientes a aplicar a la contribución empresarial a los efectos del incremento del límite de aportación a los planes de pensiones, de tal manera que queda de la siguiente manera:

- Para un importe anual de la contribución igual o inferior a 500 euros, la aportación máxima del trabajador será el resultado de multiplicar la contribución empresarial por 2,5

- Para un importe anual de entre 500,01 y 1.500 euros, la aportación máxima será de 1.250 euros, más el resultado de multiplicar por 0,25 la diferencia entre la contribución empresarial y 500 euros

- A partir de un importe anual superior a 1.500 euros, la aportación máxima será el resultado de multiplicar la contribución empresarial por 1.

En todo caso se aplicará el multiplicador 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución, a cuyo efecto la empresa deberá comunicar a la entidad gestora que no concurre esta circunstancia. A estos efectos, las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

- Prestaciones familiares de la Seguridad Social y complemento de pensiones contributivas para la reducción de la brecha de género

La cuantía de la asignación económica establecida en el art. 353.1 de la LGSS en el supuesto de hijo menor de 18 años o de menor a cargo con un grado de discapacidad igual o superior al 33% será en cómputo anual de 1.000 euros.

La cuantía de la asignación económica establecida en el art.353.2 de la LGSS para los casos de hijo a cargo mayor de 18 años, con un grado de discapacidad igual o superior al 75% y que, como consecuencia de pérdidas anatómicas o funcionales, necesite el concurso de otra persona para realizar los actos más esenciales de la vida, será en su cómputo anual la cantidad resultante de aplicar a la cantidad prevista en el cuarto párrafo del apartado uno de la disposición adicional trigésimo novena de la Ley 22/2021 de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022, el incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los 12 meses previos a diciembre de 2022.

La cuantía de la prestación por nacimiento o adopción de hijo establecida en el art. 358.1 de la LGSS, en supuestos de familias numerosas, monoparentales y en los casos de madres o padres con discapacidad, será de 1.000 euros.

La cuantía del complemento de pensiones para la reducción de la brecha de género queda establecida en la cantidad resultante de aplicar a 28 euros mensuales, el incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022.

- Empleadas de hogar

- Bases de cotización

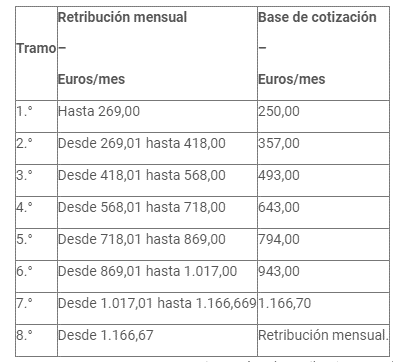

En el año 2023, las retribuciones mensuales y las bases de cotización por contingencias comunes y profesionales serán las contenidas en la siguiente escala:

- Bases de cotización

El tipo de cotización por contingencias comunes, sobre la base de cotización que corresponda según lo indicado en el apartado anterior, será el 28,30%, siendo el 23,60% a cargo del empleador y el 4,70% a cargo del empleado.

Para la cotización por las contingencias de accidentes de trabajo y enfermedades profesionales, sobre la base de cotización que corresponda, se aplicará el tipo de cotización previsto al efecto en la tarifa de primas incluida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, siendo lo resultante a cargo exclusivo del empleador.

- Bonificaciones/reducciones

Será aplicable una reducción del 20% en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes en este sistema especial. Serán beneficiarios de dicha reducción las personas que tengan contratada o contraten, bajo cualquier modalidad contractual, y dado de alta en el Régimen General de la Seguridad Social a una persona trabajadora al servicio del hogar.

Asimismo, tendrán derecho a una bonificación del 80% en las aportaciones empresariales a la cotización por desempleo y al fondo de garantía salarial en ese sistema especial.

Las personas empleadoras que den de alta en el Régimen General de la Seguridad Social a una persona trabajadora al servicio del hogar, a partir del 1 de abril de 2023, tendrán derecho, durante toda la situación de alta en dicho régimen, a una bonificación del 45% o del 30% en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes correspondiente al Sistema Especial para Empleados de Hogar, cuando cumplan los requisitos de patrimonio y/o renta de la unidad familiar o de convivencia de la persona empleadora en los términos y condiciones que se fijen reglamentariamente. Estas bonificaciones solo serán aplicables respecto de una única persona empleada de hogar en alta en el Régimen General de la Seguridad Social por cada persona empleadora. Si hubiese más de una persona empleada de hogar en alta en dicho Régimen por cada persona empleadora, la bonificación será aplicable únicamente respecto de aquella que figure en alta en primer lugar.

Se aplicará una bonificación del 45% en las cuotas de la Seguridad Social a cargo del empleador para familias numerosas que tengan contratado o contraten a un cuidador antes del 1 de abril de 2023. Las bonificaciones por la contratación de cuidadores en familias numerosas que se estuvieran aplicando el 1 de abril de 2023, mantendrán su vigencia hasta la fecha de efectos de la baja de los cuidadores que den derecho a las mismas en el Régimen General de la Seguridad Social.

- Subsidios económicos

A partir del 1 de enero de 2023 los subsidios económicos a que se refiere el texto refundido de la Ley General de derechos de las personas con discapacidad y de su inclusión social, aprobado por el Real Decreto Legislativo 1/2013, de 29 de noviembre, se fijarán, según la clase de subsidio, en las siguientes cuantías:

- Subsidio de garantía de ingresos mínimos: 149,86

- Subsidio por ayuda de tercera persona: 58,45

- ¿Cuándo entrará en vigor?

Empezará a aplicarse el 1 de enero de 2023.

En el caso de que requieran asesoramiento al respecto Gómez de la Flor pone a su disposición todo el equipo multidisciplinar del que disponen, pueden enviar un correo a gomezdelaflor@gomezdelaflor.com y un asesor se pondrá en un breve plazo de tiempo en contacto con ustedes.

Gómez de la Flor Abogados & Consultores