En fecha 19 de mayo se ha publicado en el DOGV la Resolución de 7 de mayo de 2022, del director general del Institut Valencià de Finances, por la que se dispone la publicación de la convocatoria de la línea de Financiación del Fondo Valenciano de Resiliencia – FININVAL “Apoyo a empresas estratégicas afectadas por la Covid-19” (DOGV núm. 9342, 18/05/2022). ENLACE DOGV

- ¿Cuál es el objeto de la convocatoria?

El objeto de esta línea es el otorgamiento de financiación en forma de préstamos ordinarios, subordinados o participativos a sociedades mercantiles de carácter estratégico en situación de debilidad financiera.

La línea de financiación cuenta con un presupuesto de 21,5 millones de euros.

- ¿Quiénes son los beneficiarios de esta financiación?

Podrán ser beneficiarias de la financiación las empresas de naturaleza privada que:

- Tengan su sede comercial o establecimiento de actividad productiva en la Comunitat Valenciana.

- Operen en los sectores del ocio, la hostelería, la restauración, el transporte y la industria en general (con códigos CNAE-2009 10 a 33; 49 a 53; 55; 56 y 93).

- Acrediten debidamente su carácter estratégico. A estos efectos, se considerarán estratégicas aquellas que:

- sean tractoras o transversales para el conjunto de sectores de actividad

- representen un porcentaje elevado de la actividad económica y el empleo en una demarcación geográfica concreta

- incorporen al proceso de producción activos intangibles no reemplazables a corto plazo

En ningún caso serán financiables los siguientes sectores de actividad:

- La fabricación de armamento, armas y munición, el material o las infraestructuras militares o policiales y el material o las infraestructuras destinados a limitar los derechos individuales o la libertad de las personas (es decir, cárceles y centros de detención de todo tipo) o que violen los derechos humanos.

- Los juegos de azar y el material correspondiente.

- La fabricación, la transformación o la distribución de tabaco.

- Las actividades controvertidas por razones éticas o morales o prohibidas por la legislación nacional.

- Las actividades cuyo único propósito sea la promoción inmobiliaria, excepto las destinadas a favorecer el acceso a la vivienda de colectivos desfavorecidos en régimen de propiedad o de alquiler, en colaboración con la Generalitat Valenciana.

- Las actividades meramente financieras.

- ¿Cuáles son los gastos financiables elegibles?

Son gastos financiables elegibles aquellos que consistan o bien en la adquisición de activos fijos, o bien en la inversión en capital circulante, siempre que se hayan realizado con posterioridad al 1 de abril de 2020.

Serán gastos financiables elegibles los siguientes:

- Adquisición y acondicionamiento de terrenos para su utilización en la producción de los bienes y servicios que constituyen la actividad principal de la empresa.

- Adquisición y construcción de naves industriales, e instalaciones técnicas para el desarrollo de la actividad principal de la empresa.

- Construcción de instalaciones de energía renovable, tanto si su destino es el autoconsumo como el vertido a red, siempre que los proyectos no superen una potencia de 30 MWp.

- Adquisición de equipamiento vinculado a las tecnologías de la información y la comunicación.

- Maquinaria, herramientas, moldes o utillaje.

- Mobiliario.

- Vehículos industriales y elementos de transporte afectos a la explotación, hasta un máximo de 25.000 euros. A este respecto, la adquisición de vehículos de transporte de mercancías por carretera no se considerará en ningún caso como gasto financiable elegible a los efectos de esta Convocatoria.

- Registro de marcas, patentes, modelos de utilidad y diseños industriales, marcado CE u otras formas de homologación o normalización de productos.

- Adquisición de participaciones empresariales al objeto de ampliar la capacidad productiva de la empresa, mejorar las condiciones de acceso a la financiación, o asegurar el suministro de insumos clave para el proceso productivo de la empresa.

No se considerarán gastos financiables elegibles los impuestos indirectos cuando sean susceptibles de recuperación o compensación.

- Alternativas de financiación

Prestamos senior.

El importe nominal de las inversiones realizadas por el FVR no podrá ser inferior a 2.000.000 euros ni superior a 25.000.000 euros.

- El préstamo podrá cubrir las necesidades de inversión o las de capital circulante.

- El plazo de amortización será de hasta 6 años, siendo el periodo de carencia el necesario para asegurar el buen funcionamiento de la operación.

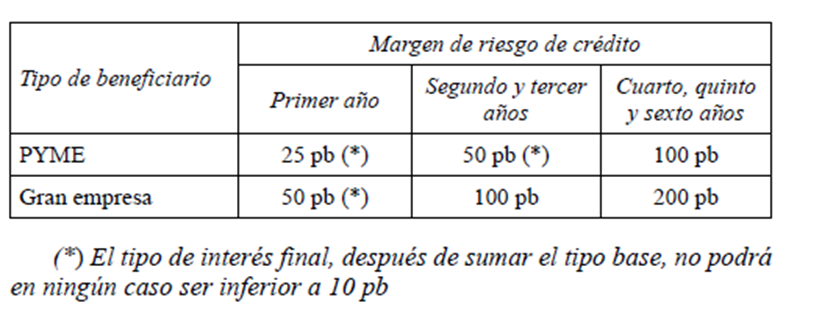

- Tipo de interés reducido, al menos igual a la suma del tipo de interés EURIBOR a un año, con límite inferior 0 % más los márgenes de riesgo de crédito establecidos en el siguiente cuadro:

En el caso de los préstamos con vencimiento posterior al 31 de diciembre de 2020, el importe del principal del préstamo no podrá superar:

- El doble de los costes salariales anuales del beneficiario (incluidas las cargas sociales y el coste del personal subcontratado) correspondientes a 2019 o al último año disponible.

- El 25 % del volumen de negocios total del beneficiario en 2019.

- El importe del crédito puede incrementarse, con la justificación adecuada, para cubrir las necesidades de liquidez de los dieciocho meses siguientes al momento de la concesión en el caso de las pymes y de los doce meses siguientes en el caso de las grandes empresas.

- Liquidaciones de intereses trimestrales.

- No se aplicarán comisiones de apertura ni cancelación de los préstamos.

- El beneficiario podrá aportar las garantías que resulten necesarias a juicio del gestor del FVR.

Préstamos participativos.

- El importe de los préstamos participativos no podrá implicar un incremento del patrimonio neto del beneficiario por encima del registrado a 31 de diciembre de 2019. El importe nominal de las inversiones realizadas por el FVR no podrá ser inferior a 2.000.000 euros ni superior a 25.000.000.

- La financiación acogida a esta modalidad, con la consideración de préstamo participativo, se considerará patrimonio neto a los efectos de reducción de capital y liquidación de sociedades.

- La remuneración del préstamo tendrá dos componentes, uno fijo y otro variable:

- El componente fijo se ajustará, bien en valor presente o bien como tasa anual efectiva, a la suma del Euribor a 12 meses más un margen del 1 %.

- El componente variable se determinará en función de la rentabilidad financiera de la empresa, activándose únicamente si dicha rentabilidad es superior al componente fijo de la remuneración. El apartado 4 del artículo decimotercero establece el cálculo del componente variable y la definición de rentabilidad financiera.

- El plazo de amortización no podrá ser superior a 10 años, con posibilidad de un periodo de carencia de amortización de capital de hasta 10 años, incluido en ese plazo.

- El Euribor se revisará anualmente y las liquidaciones de intereses serán trimestrales.

- No se aplicarán comisiones.

- El prestatario solo podrá amortizar anticipadamente el préstamo si dicha amortización se compensa con una ampliación de igual cuantía en sus fondos propios y siempre que este no provenga de la actualización de activos.

- No se requerirán garantías adicionales a las que aporta el propio proyecto empresarial.

- ¿Cuál es el plazo de presentación?

El plazo de finalizará el 1 de junio de 2022 o cuando se agote el presupuesto asignado.

En el caso de que requieran asesoramiento al respecto, Gómez de la Flor Abogados pone a su disposición todo el equipo del área de Igualdad del que disponen. Pueden remitir un correo a gomezdelaflor@gomezdelaflor.com y un asesor se pondrá en un breve plazo de tiempo en contacto con ustedes.

Gómez de la Flor Abogados & Consultores