En fecha 2 de agosto, se ha publicado en el DOGV la Orden 5/2023, de 10 de julio, de la Conselleria de Economía Sostenible, Sectores Productivos, Comercio y Trabajo, por la que se modifica parcialmente la Orden 5/2020, de 10 de septiembre, de la Conselleria de Economía Sostenible, Sectores Productivos, Comercio y Trabajo, por la que se aprueban las bases reguladoras y se establece el procedimiento de concesión de las ayudas del Programa de fomento del trabajo autónomo en la Comunitat Valenciana.

- ¿Cuál es la modificación que se establece en la Orden?

Se modifica el artículo 1 sobre las ayudas para financiar los costes fijos de inclusión en el Régimen Especial de Trabajadores Autónomos (RETA) o en la Mutualidad alternativa a la Seguridad Social del colegio profesional que corresponda, de las personas trabajadoras autónomas empadronadas en un municipio de la Comunitat Valenciana con población inferior a 5.000 habitantes.

- ¿Cuál es el objeto de las ayudas?

Tienen como objeto la consolidación del empleo autónomo en la Comunitat Valenciana mediante la concesión de ayudas para financiar los costes fijos de inclusión en el RETA o en la Mutualidad alternativa que corresponda, de las personas trabajadoras autónomas empadronadas en un municipio de la Comunitat Valenciana con población inferior a 5.000 habitantes que, en el año natural de la correspondiente convocatoria en el Diari Oficial de la Generalitat Valenciana, no lleven más de 5 años de alta ni menos de 3 ininterrumpidamente.

- ¿Quiénes podrán ser beneficiarios de estas ayudas?

Podrán ser beneficiarias de estas ayudas las personas trabajadoras autónomas con residencia y domicilio fiscal en la Comunitat Valenciana, que realicen de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona, una actividad económica o profesional a título lucrativo, den o no ocupación a trabajadoras y trabajadores por cuenta ajena.

También será de aplicación a los trabajos, realizados de forma habitual, en el territorio de la Comunitat Valenciana, por familiares de las personas definidas en el párrafo anterior que no tengan la condición de trabajadoras y trabajadores por cuenta ajena.

- ¿Cuáles son los requisitos para optar a estar ayudas?

Con carácter general, las personas solicitantes deberán reunir los siguientes requisitos:

- Deberán llevar de alta en el RETA o en la Mutualidad alternativa que corresponda, un máximo de 5 años y un mínimo de 3, ininterrumpidos, debiendo mantener su alta de forma continuada durante la anualidad en la que se conceda la subvención.

- La convocatoria anual especificará los periodos anuales concretos en los que se debe haber producido el alta en el RETA o en la Mutualidad alternativa que corresponda.

- Estar empadronadas en un municipio de la Comunitat Valenciana con menos de 5000 habitantes.

- Estar dado de alta, en el caso de las personas trabajadoras autónomas, en el Censo de Obligados Tributarios de la Agencia Tributaria, correspondiendo el lugar de desarrollo de la actividad declarada a un municipio de la Comunitat Valenciana de menos de 5.000 habitantes.

- Si la actividad económica declarada no se desarrolla en local determinado, se tendrá en cuenta el domicilio fiscal de la persona trabajadora autónoma, en cuyo caso, deberá ubicarse en un municipio de la Comunitat Valenciana de menos de 5.000 habitantes.

- No contar con más de 9 personas trabajadoras contratadas por cuenta ajena el día de publicación de la convocatoria en el Diari Oficial de la Generalitat Valenciana

- ¿Quiénes no podrán ser beneficiarios de estas ayudas?

No podrán ser beneficiarias de las ayudas las personas en las que concurra alguna de las siguientes circunstancias:

- Las personas trabajadoras incluidas en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios.

- Quienes ejerzan las funciones de dirección y gerencia que conlleva el desempeño del cargo de persona consejera o administradora, o presten otros servicios para una sociedad de capital, a título lucrativo y de forma habitual, personal y directa.

- Las personas socias industriales de sociedades regulares colectivas y de sociedades comanditarias.

- Las personas socias de sociedades civiles irregulares.

- Las personas socias trabajadoras de las sociedades laborales.

- Las personas autónomas socias de una cooperativa de trabajo asociado.

- Las personas trabajadoras autónomas económicamente dependientes.

- Miembros del cuerpo único de notarios.

- Miembros del cuerpo de registradores de la propiedad, mercantiles y de bienes muebles, así como los del cuerpo de aspirantes.

- Estarán excluidas las personas trabajadoras autónomas cuyos rendimientos netos de actividades económicas obtenidos durante el ejercicio anterior al de la convocatoria, del que se disponga declaración del IRPF o Certificado Negativo de Hacienda que acredite la no obligación de presentación de declaración del IRPF, sean superiores a la cuantía que se determine en las correspondientes resoluciones por la que se convoquen estas ayudas.

- ¿Cuál es el plazo para resolver?

La resolución deberá ser dictada de forma expresa y notificada en el plazo máximo de 6 meses contados a partir del día siguiente a la fecha en que hubiere finalizado el plazo de presentación de solicitudes.

Transcurrido este plazo sin que haya sido notificada la resolución, la solicitud podrá entenderse desestimada, sin perjuicio de que este plazo pueda ser ampliado excepcionalmente, de conformidad con lo dispuesto en la LPACAP.

- ¿Cuáles son las obligaciones de las personas beneficiarias?

Las personas que resulten beneficiarias de estas subvenciones estarán obligadas a:

- Mantener su alta ininterrumpidamente en el RETA o en la Mutualidad alternativa que corresponda, durante la anualidad en la que se concede la subvención.

- Acreditar la realización de la actividad que fundamenta la concesión de la ayuda, así como el cumplimiento de los requisitos y de las condiciones que determinen esa concesión. A tal efecto podrán solicitarse cuantos documentos justificativos sean necesarios para comprobar la aplicación de la subvención.

- Someterse a las actuaciones de comprobación del órgano concedente, así como a cualesquiera otras de comprobación y control financiero que puedan realizar los órganos de control competentes, aportando cuanta información le sea requerida en el ejercicio de las actuaciones anteriores.

- Comunicar a la Conselleria competente en materia de trabajo, a través de la dirección general competente en dicha materia, cualquier variación o extinción de las condiciones que le dieron derecho a obtener la subvención, en particular la obtención de otras subvenciones, ingresos o recursos concedidos para la misma finalidad. Esta comunicación deberá efectuarse tan pronto como se conozca.

- Acreditar, con carácter previo al pago, que se encuentran al corriente en el cumplimiento de sus obligaciones tributarias y frente a la Seguridad Social, así como con la Administración de la Comunitat Valenciana, y que no se es deudora por resolución de procedencia de reintegro.

- Conservar los documentos justificativos de la aplicación de los fondos recibidos, incluidos los documentos electrónicos, en tanto puedan ser objeto de las actuaciones de comprobación y control.

- Proceder al reintegro de los fondos percibidos en los supuestos contemplados en estas Bases, en el artículo 37 de la LGS, y en los términos recogidos en el artículo 172 de la Ley 1/2015.

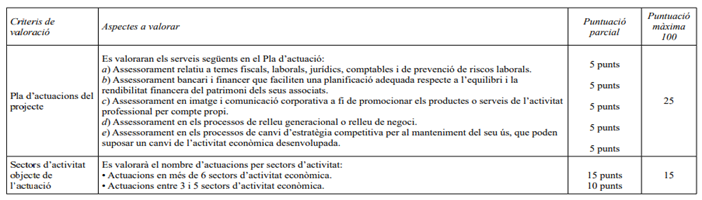

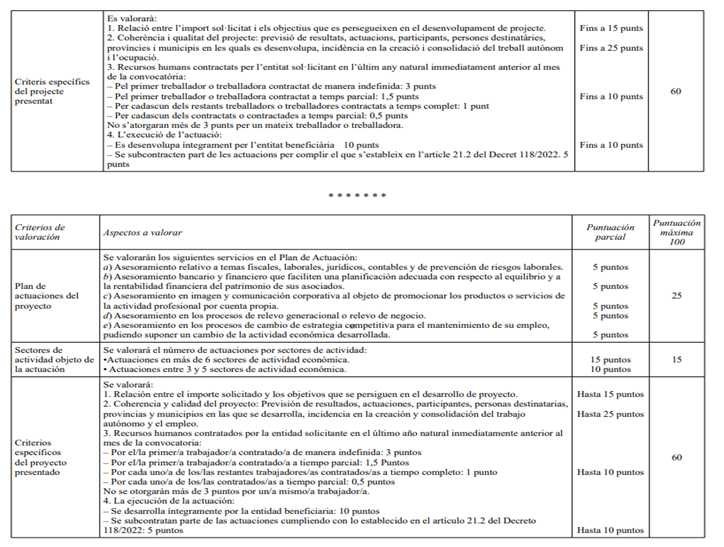

- ¿Cuáles son los criterios de valoración para las solicitudes recibidas?

Las solicitudes serán evaluadas de acuerdo con los criterios de valoración que se señalan a continuación:

Las solicitudes deberán obtener un mínimo de 60 puntos sobre una puntuación máxima de 100 puntos para el otorgamiento de la subvención, quedando excluidas aquellas que no alcancen dicha puntuación.

- ¿Cuál es la cuantía de la subvención?

La cuantía máxima que puede recibir cada proyecto de actuación será de 75.000,00 euros.

- ¿Qué costes son subvencionables?

A los efectos de lo previsto en este capítulo, se consideran subvencionables los siguientes costes:

- Gastos de personal, entendiendo por tales aquellos destinados a sufragar los costes salariales tanto del personal encargado de la ejecución del programa como de aquel que pudiera contratarse para aquel fin, incluyendo en tales gastos los correspondientes al prorrateo de pagas extraordinarias y las cotizaciones a la Seguridad Social. Estos costes no podrán exceder de los siguientes límites:

- Para cada persona trabajadora de la entidad con categoría profesional incluida en los grupos de cotización 1, 2 y 3 del Régimen General de la Seguridad Social, un importe equivalente a 2,5 veces la base de cotización mínima mensual que a cada grupo le corresponda y se encuentre vigente en el momento de la convocatoria.

- Para cada persona trabajadora de la entidad con categoría profesional incluida en los grupos de cotización 4, 5, 6 y 7 del Régimen General de la Seguridad Social, el importe equivalente a 2,5 veces el salario mínimo interprofesional mensual vigente en el momento de la convocatoria.

- Gastos de desplazamiento y estancias del personal técnico y responsables de las actuaciones relacionadas con el desarrollo del proyecto, plan o estudio de viabilidad que no podrán ser superiores, en ningún caso, al 15 % del importe total de la subvención concedida.

- Honorarios, costes de las auditorías de las cuentas auditadas. Se incluye exclusivamente el coste correspondiente a la actuación de persona auditora independiente para la justificación de la subvención en los términos previstos en estas bases, que deberá ser convenientemente especificado, distinguiéndolo del coste que pudiera corresponder a cualquier otra labor desarrollada por la persona auditora para la beneficiaria.

- Costes indirectos. Los costes indirectos tendrán que imputarse por la entidad beneficiaria a la actividad subvencionada en la parte que razonablemente corresponda de acuerdo con principios y normas de contabilidad generalmente admitidas y, en todo caso, en la medida en qué tales costes correspondan al periodo en que efectivamente se realiza la actividad.

- La fracción del coste total que se considera coste indirecto imputable a la actividad subvencionada se establece en un máximo del 10 %.

- Quedan excluidos como gastos subvencionables los de personal y de servicios profesionales que pudieran derivarse de la contratación de algún miembro de los órganos de gobierno de la entidad solicitante.

- En ningún caso el coste de los gastos subvencionables será superior al valor del mercado.

- La entidad beneficiaria podrá subcontratar, total o parcialmente, la actividad objeto de la subvención, hasta un porcentaje máximo del 10 % del importe de las actividades subvencionadas, con los requisitos y prohibiciones establecidos en el artículo 29 de la LGS y en el artículo 68 del RLGS.

En el caso de que requieran asesoramiento al respecto GÓMEZ DE LA FLOR ABOGADOS & CONSULTORES pone a su disposición el equipo multidisciplinar y los medios necesarios del que disponen. Pueden enviar un correo a gomezdelaflor@gomezdelaflor.com y un asesor se pondrá en un breve plazo de tiempo en contacto con ustedes.

Gómez de la Flor Abogados & Consultores