Con fecha 25 de mayo, se ha publicado en el DOGV, el Decreto 61/2021, de 14 de mayo, del Consell, de aprobación de las bases reguladoras para la concesión directa de subvenciones extraordinarias de apoyo a la solvencia. PINCHAR AQUÍ

- ¿Cuál es el objeto del presente decreto?

Responder al impacto que la epidemia de la COVID-19 ha provocado en la economía de la Comunitat Valenciana, mediante la concesión de ayudas directas a autónomos (empresarios y profesionales) y empresas para el apoyo a la solvencia y reducción del endeudamiento del sector privado, en los términos establecidos en el Real Decreto-ley 5/2021, de 12 de marzo, de respuesta a la pandemia derivada de la COVID-19, con cargo al presupuesto del ejercicio 2021.

Las ayudas tendrán carácter finalista y, por tanto, no podrán aplicarse a otra finalidad distinta que los gastos subvencionables determinados en la convocatoria de la subvención.

Serán subvencionables las cantidades que se destinen a satisfacer la deuda con proveedores, acreedores financieros y no financieros, incluidos los pagos pendientes derivados de los costes fijos siempre y cuando éstos se hayan devengado entre el 1 de marzo de 2020 y el 31 de mayo de 2021 y procedan de contratos anteriores al 13 de marzo de 2021.

- ¿Quiénes serán los beneficiarios?

Tendrán la consideración de beneficiarios de estas ayudas los empresarios, profesionales y entidades no financieras más afectados por la pandemia, siempre y cuando:

- Tengan su domicilio fiscal en territorio de la Comunitat Valenciana. A estos efectos, se considerarán las siguientes excepciones:

- Los empresarios, profesionales o entidades cuyo volumen de operaciones en 2020 haya sido superior a 10 millones de euros que desarrollen su actividad económica en más de un territorio autonómico o en más de una ciudad autónoma, podrán participar en esta convocatoria si operan en la Comunitat Valenciana.

- Los grupos consolidados que tributen en el Impuesto sobre Sociedades en régimen de tributación consolidada podrán presentar solicitud de ayuda si operan en la Comunitat Valenciana. En cualquier caso, la solicitud será presentada por la sociedad representante (dominante) del grupo en todo caso e incluirá a todas las entidades que hayan formado parte del grupo en 2020.

- Las entidades no residentes no financieras que operen en la Comunitat Valenciana a través de establecimiento permanente.

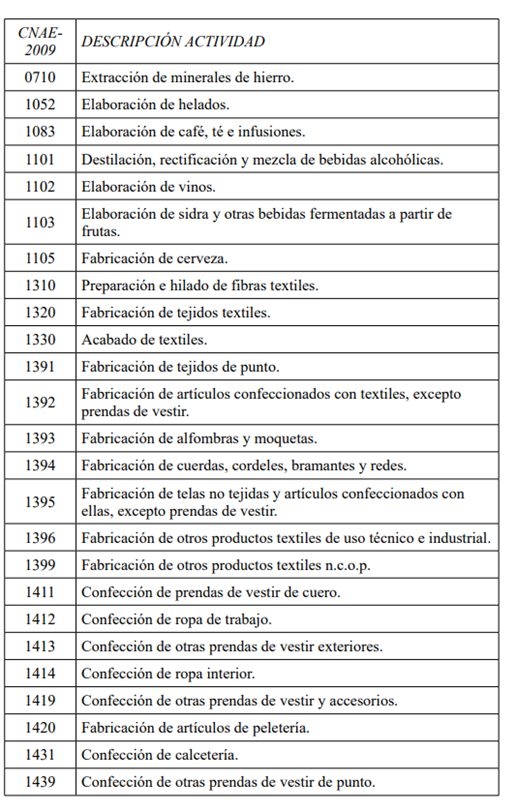

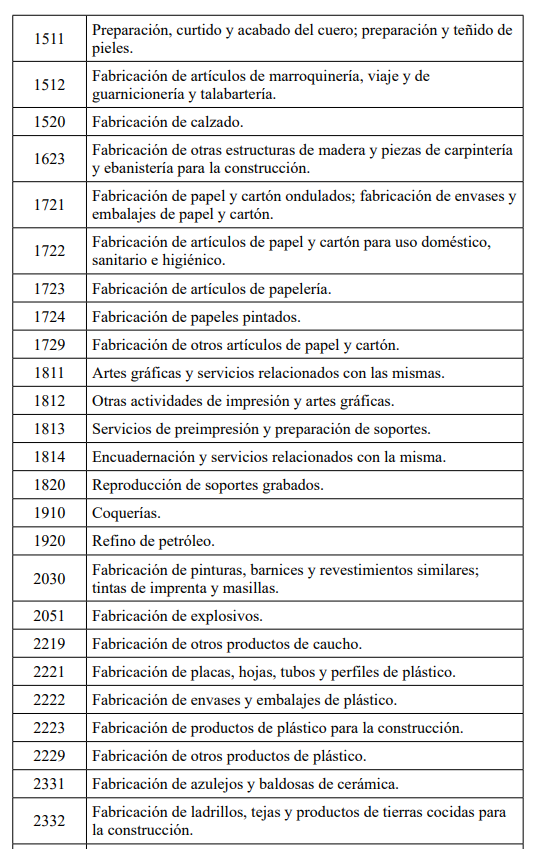

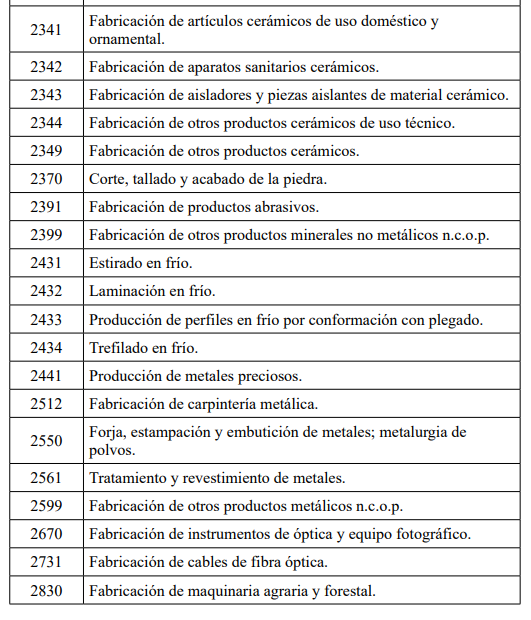

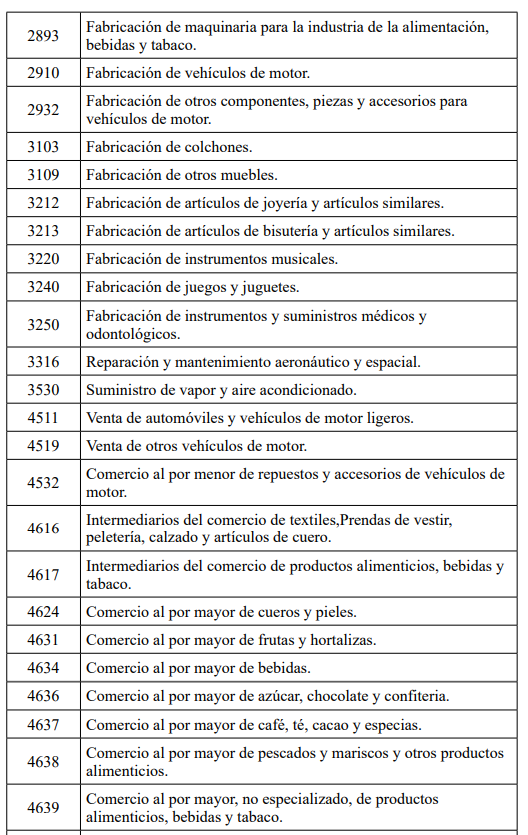

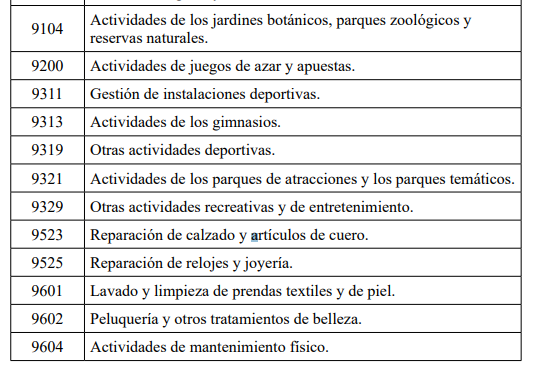

- Hayan realizado durante 2019 y 2020 al menos una actividad que se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas (CNAE 09) previstos en el anexo y continúen en su ejercicio en el momento de la solicitud.

Cuando se trate de grupos, bien la entidad dominante, bien cualquiera de las entidades dominadas, habrá debido realizar durante 2019 y 2020 y continuar desarrollando al menos una de las actividades del anexo como actividad principal.

Cuando se trate de empresarios, profesionales y entidades no financieras que no apliquen el régimen de estimación objetiva (módulos) en el IRPF, el volumen de operaciones anual declarado o comprobado por la Administración, en el Impuesto sobre el Valor Añadido o tributo indirecto equivalente en 2020, tendrá que haber caído más de un 30% con respecto a 2019 y deberán tener un volumen de deudas pendientes subvencionables de, al menos, 4.000 euros.

Se exceptúan de las condiciones anteriores las empresas que hayan realizado modificaciones estructurales de la sociedad mercantil entre el 1 de enero de 2019 y el 31 de diciembre de 2020, así como los profesionales o las empresas que se hayan dado de alta o creado entre el 1 de enero de 2019 y el 31 de diciembre de 2019, ambos casos incluidos en el siguiente párrafo.

Cuando se trate de empresarios o profesionales que apliquen el régimen de estimación objetiva (módulos) en el IRPF en 2019 o 2020, o de empresas no financieras que hayan realizado modificaciones estructurales de la sociedad mercantil entre el 1 de enero de 2019 y el 31 de diciembre de 2020, o de profesionales o empresas que se hayan dado de alta o creado entre el 1 de enero de 2019 y el 31 de diciembre de 2019, no será necesario que cumplan con la caída de volumen de negocio indicada en el párrafo anterior y que se aplica al resto de beneficiarios.

Cuando se trate de grupos, bien la entidad dominante, bien cualquiera de las entidades dominadas, habrá debido realizar durante 2019 y 2020 y continuar desarrollando al menos una de las actividades objeto de la ayuda como actividad principal.

3. Que cumplan con los requisitos de elegibilidad. La aplicación de estos requisitos establecidos para la concesión de la ayuda se realizará atendiendo al conjunto de actividades llevadas a cabo por la persona física, entidad o grupo solicitante de la ayuda.

- ¿Qué requisitos deben adoptar las empresas para poder optar a esta ayuda?

Podrán solicitar las subvenciones aquellas personas y entidades que cumplan, además de los ya mencionados anteriormente, los siguientes requisitos:

- No estar incursa en las prohibiciones para obtener la condición de beneficiaria.

- Comprometerse a que los importes solicitados en esta ayuda no han sido ya subvencionados por otras ayudas convocadas por administraciones o instituciones públicas.

- Comprometerse a destinar la ayuda al cumplimiento de los objetivos y actividades que fundamenta la concesión de la subvención, así como a justificarlo en un plazo máximo de 3 meses desde el pago de la ayuda.

- No encontrarse ya en situación de crisis, excepto cuando sean microempresas y pequeñas empresas que ya estuvieran en crisis el 31 de diciembre de 2019, siempre y cuando no se encuentren en un procedimiento concursal y no hayan recibido una ayuda de salvamento o de reestructuración.

- Garantizar el respeto de los umbrales cuantitativos correspondientes y las reglas de acumulación establecidas en la normativa de la Unión Europea en materia de ayudas de Estado (Decisión de la Comisión Europea SA.56851 (2020/N), de 2 de abril de 2020), de forma que el conjunto de ayudas públicas recibidas hasta la fecha no supera los 1,8 millones de euros desde el inicio de la vigencia del Marco Temporal el 2 de abril de 2020. En aquellos casos en que la ayuda total acumulada por empresa supere los 1,8 millones de euros, la empresa no podrá ser beneficiaria, salvo que justifique los costes fijos no cubiertos y resto de requisitos exigidos por la normativa de Ayudas de Estado de la Unión Europea.

Por Acuerdo de Consejo de Ministros del Gobierno de España podrán establecerse requisitos adicionales, de acuerdo con lo establecido en el Real Decreto-ley 5/2021 y su normativa de desarrollo.

- ¿Cuándo se podrán presentar las solicitudes?

El plazo para la presentación de solicitudes que formulen los solicitantes que apliquen el régimen de estimación objetiva, o las empresas que hayan realizado modificaciones estructurales de la sociedad mercantil entre el 1 de enero de 2019 y el 31 de diciembre de 2020, y los profesionales o empresas que se hayan dado de alta o creado entre el 1 de enero de 2019 y el 31 de diciembre de 2019, se iniciará a las 09:00 horas del día 31 de mayo de 2021 y finalizará a las 23:59 horas el 4 de junio de 2021.

Para el resto de los beneficiarios no contemplados en el apartado anterior, el plazo de presentación de solicitudes se iniciará a las 09:00 horas del día 7 de junio de 2021 y finalizará a las 23:59 horas del día 11 de junio de 2021.

En ambos casos será necesario la solicitud de una cita previa para la presentación que dará como resultado la asignación de un período (fecha y franja horaria) para presentar telemáticamente la solicitud de subvención.

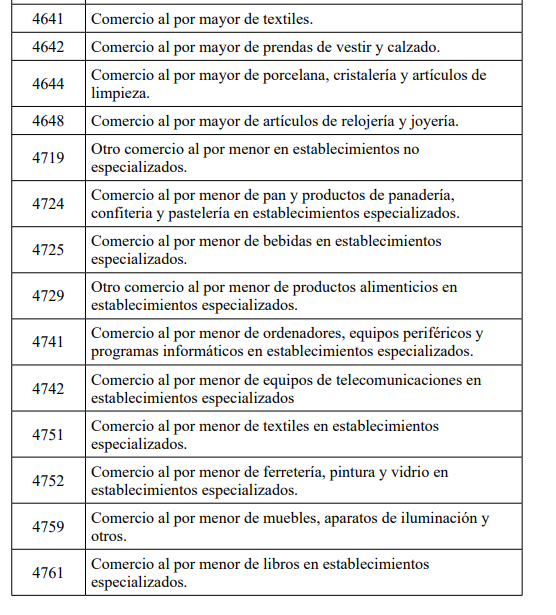

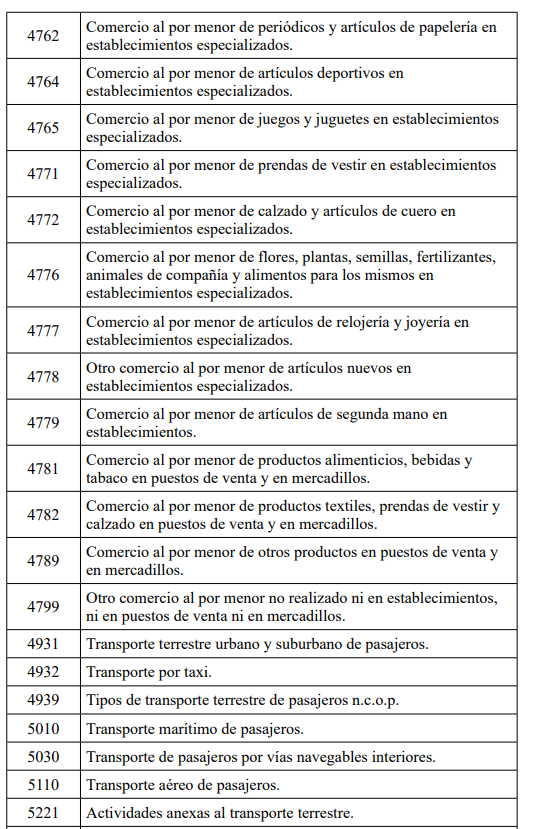

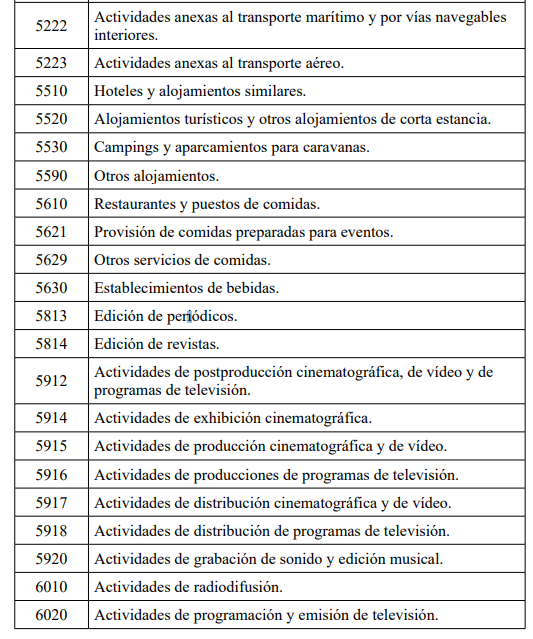

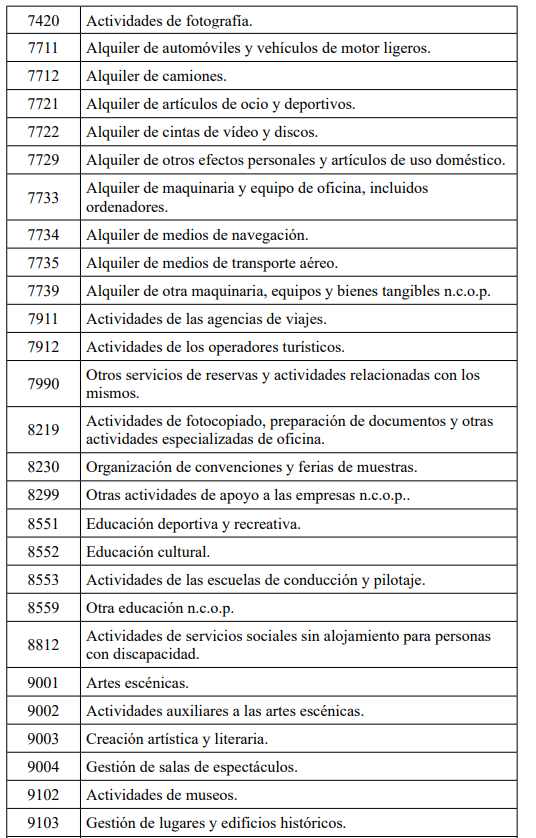

ANEXO: CNAE-09

Como siempre quedamos a su entera disposición, aprovechamos la ocasión para enviarle un cordial saludo, mucha SALUD y recuerda #actitudpositiva.