Con fecha 31 de marzo de 2023, se ha publicado en el BOE la Orden PCM/313/2023, de 30 de marzo, por la que se modifica la Orden PCM/74/2023, de 30 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de

actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2023.

PRINCIPALES MATERIAS MODIFICADAS

- La Base mínima de cotización para el ejercicio 2023 queda fijada en el Régimen General en 1.260 euros.

- Artículo 26: “A partir de 1 de enero de 2023, los contratos de duración determinada inferior a 30 días tendrán una cotización adicional de 29,74 euros a cargo del empresario a la finalización del mismo”.

- Artículo 44: “Cotización en los contratos de formación y el aprendizaje, y en los contratos formativos en alternancia.

- En los casos en los que la base de cotización mensual por contingencias comunes no supere la base mínima mensual, la cotización será una cuota única mensual de 61,24 euros por contingencias comunes (51,06 cargo al empresario, y 10,18 cargo al trabajador), y otra de 7,03 euros por contingencias profesionales cargo del empresario.

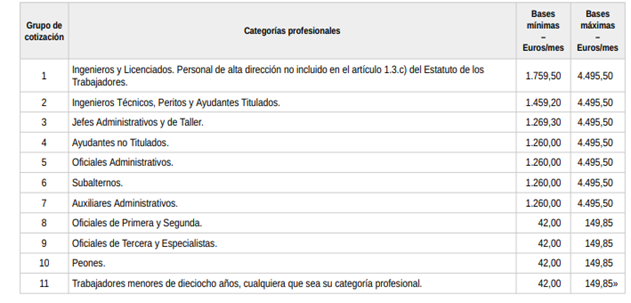

- ¿Cuáles son las bases máximas y mínimas de cotización en el régimen general? ¿A partir de que fecha se aplican?

A partir del 1 de enero de 2023, serán de aplicación las siguientes bases máximas y mínimas de cotización:

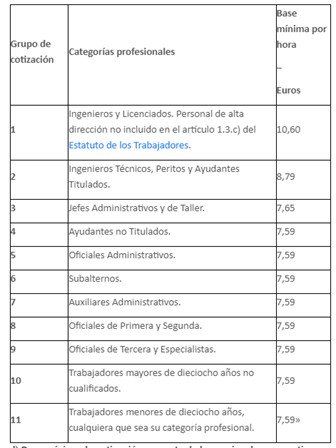

En el caso de los contratos a tiempo parcial, las bases mínimas por horas será la siguiente

¿Cuáles son las bases máximas y mínimas de cotización en el Sistema Especial para Empleados de Hogar establecido en el Régimen General de la Seguridad Social?

- Cotizaciones empleadas de hogar

Desde el 1 de enero de 2023, el tipo de cotización por contingencias comunes, sobre la base de cotización que corresponda según lo indicado en el apartado anterior, será el 28,30%, siendo el 23,60 por ciento a cargo del empleador y el 4,70% a cargo del empleado.

Para el mecanismo de equidad intergeneracional, se aplicará el tipo del 0,6% sobre la base de cotización por contingencias comunes, del que el 0,5% será a cargo del empleador y el 0,1 por ciento, a cargo del trabajador.

Desde el 1 de enero de 2023 será aplicable una reducción del 20% en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes en este sistema especial. Serán beneficiarias de dicha reducción las personas que tengan contratada o contraten, bajo cualquier modalidad contractual, y hayan dado de alta en el Régimen General de la Seguridad Social, a una persona trabajadora del hogar.

Asimismo, tendrán una bonificación del 80% en las aportaciones empresariales a la cotización por desempleo y al Fondo de Garantía Salarialen ese sistema especial.

Se aplicará una bonificación del 45% en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes en este sistema especial, en el caso de familias numerosas que tengan contratado o contraten a un empleado de hogar antes del 1 de abril de 2023, en los términos previstos en el artículo 9 de la Ley 40/2003, de 18 de noviembre, de protección a las familias numerosas.

Esta bonificación será incompatible con la reducción en la cotización por contingencias comunes.

Las bonificaciones por la contratación de empleados del hogar en familias numerosas que se estuvieran aplicando el 1 de abril de 2023, en los términos previstos en el artículo 9 de la Ley 40/2003, de 18 de noviembre, mantendrán su vigencia hasta la fecha de efectos de la baja de los cuidadores que den derecho a las mismas en el Régimen General de la Seguridad Social.

- ¿Cuál sería la cotización del contrato de formación en alternancia durante 2023?

La base mínima del contrato para la formación en alternancia durante 2023 será de 1.260 €, tras incrementarse la cuantía en la misma proporción que el SMI para 2023.

Por tanto, las bases de cotización mínimas durante 2023 son:

- Base de cotización mensual: 1.260 €.

- Base de cotización diaria: 42 €.

La Orden PMC/313/2023 confirma la aplicación desde el 1 de enero de 2023 de un cambio importante en los tipos de cotización aplicables, una modificación introducida por la Reforma Laboral.

Se darán 2 tipos de situaciones:

- Que el contrato de formación cotice por la base mínima, en cuyo caso sus seguros sociales consistirán en una cuota fija de 186,44 €.

- Hay que destacar que la mayor parte de estos contratos formativos están exentos de cotizar los seguros sociales si se cumplen los requisitos para su bonificación.

- Que el contrato de formación cotice por encima de la base mínima. En estas situaciones, a la cuantía que exceda sobre la base mínima se le aplicarán otros tipos de cotización. En definitiva, la cotización de estos casos sería igual a sumar esa cantidad resultante a la cuota fija de 186,44 €.

- Cotización adicional en contratos de duración determinada

A partir del 1 de enero de 2023, los contratos de duración determinada inferior a treinta días tendrán una cotización adicional de 29,74 euros a cargo del empresario a la finalización del mismo.

- Ingreso de las diferencias de cotización

El ingreso de las diferencias de cotización que se puedan producir como consecuencia de las modificaciones efectuadas por esta orden respecto de las cotizaciones ya practicadas se realizará en los términos previstos en la disposición transitoria primera de la Orden PCM/74/2023, de 30 de enero.

Dicha disposición transitoria primera especifica lo siguiente:

- Las diferencias de cotización que se hubieran podido producir por la aplicación de lo dispuesto en esta orden respecto de las cotizaciones practicadas a través del sistema de liquidación directa que a partir de 1 de febrero de 2023 se hubieran efectuado podrán ser ingresadas sin recargo hasta el último día del mes siguiente a aquel en el que la Tesorería General de la Seguridad Social comunique la actualización de las liquidaciones de cuotas afectadas.

- Las diferencias de cotización que se hubiesen podido producir por la aplicación de lo dispuesto en esta orden respecto de las cotizaciones practicadas a través del sistema de liquidación simplificada que a partir de 1 de enero de 2023 se hubiesen efectuado serán liquidadas sin recargo alguno, una vez se disponga de los datos, programas y aplicaciones necesarios para su determinación, y se ingresarán mediante el sistema de domiciliación en cuenta a que se refiere la disposición adicional octava del Reglamento General de Recaudación de la Seguridad Social.

- Las diferencias de cotización que se hubieran podido producir por la aplicación de lo dispuesto en esta orden respecto de las cotizaciones practicadas a través del sistema de autoliquidación que a partir de 1 de enero de 2023 se hubieran efectuado podrán ser ingresadas sin recargo en el plazo que finalizará el último día del segundo mes siguiente al de la publicación de esta orden en el «Boletín Oficial del Estado.

En el caso de que requieran asesoramiento al respecto Gómez de la Flor pone a su disposición todo el equipo multidisciplinar del que disponen, pueden enviar un correo a gomezdelaflor@gomezdelaflor.com y un asesor se pondrá en un breve plazo de tiempo en contacto con ustedes.

Gómez de la Flor Abogados & Consultores