En fecha 30 de enero, se ha publicado en el BOE, la Orden PJC/51/2024, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2024.

COTIZACIÓN A LA SEGURIDAD SOCIAL

- RÉGIMEN GENERAL

- ¿Cuáles son las bases de cotización a la Seguridad Social durante 2024?

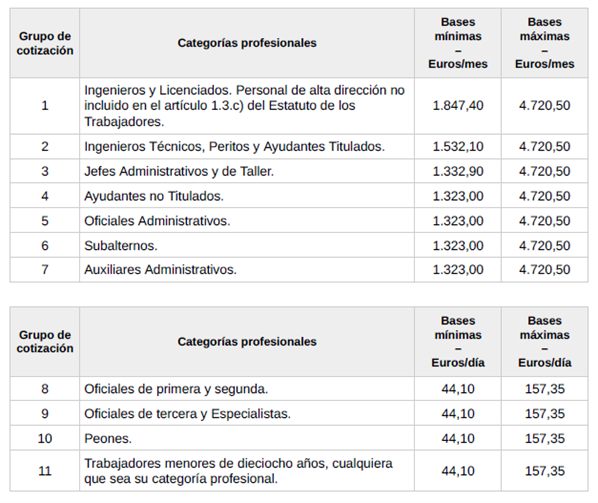

El tope máximo de la base de cotización al Régimen General será, a partir de 1 de enero de 2024, de 4.720,50 euros mensuales.

El tope mínimo de cotización para las contingencias de accidente de trabajo y enfermedad profesional será equivalente al salario mínimo interprofesional vigente en cada momento, incrementado en un sexto, salvo disposición expresa en contrario.

Bases de cotización por contingencias comunes

- ¿Cuáles son los tipos de cotización?

A partir del 1 de enero de 2024, los tipos de cotización al Régimen General serán los siguientes:

| Empresa | Trabajador | Total | |

| Contingencias Comunes | 23,60 | 4,70 | 28,30 |

| Horas Extraordinarias Fuerza Mayor | 12,00 | 2,00 | 14,00 |

| Resto Horas Extraordinarias | 23,60 | 4,70 | 28,30 |

A estas tablas hay que sumar el incremento del Mecanismo de Equidad Intergeneracional (MEI), por lo que el tipo de cotización por contingencias comunes quedaría fijado en un 24,18% a cargo de la empresa y un 4,82% a cargo del trabajador.

–

| Desempleo | Empresa | Trabajador | Total |

| Tipo general | 5,50 | 1,55 | 7,05 |

| Contrato duración determinada | 6,70 | 1,60 | 8,30 |

–

| FOGASA | |

| Empresa | 0,20 |

| Trabajador | 0 |

| Total | 0,20 |

–

| Formación Profesional | |

| Empresa | 0,60 |

| Trabajador | 0,10 |

| Total | 0,70 |

–

A partir del 1 de enero de 2024, los contratos de duración determinada inferior a 30 días tendrán una cotización adicional de 31,22 euros a cargo del empresario a la finalización del mismo.

Esta cotización adicional NO se aplicará a los contratos por sustitución, a los contratos para la formación y el aprendizaje ni a los contratos de formación en alternancia.

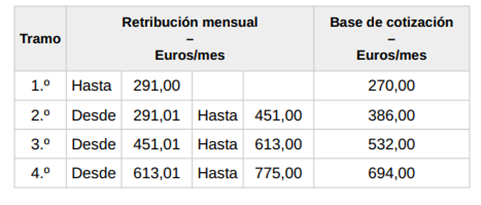

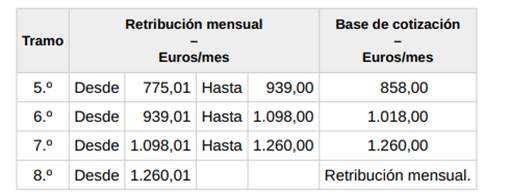

Régimen especial de los trabajadores por cuenta propia o autónomos

- ¿Cuáles son las bases para los autónomos durante 2024?

El tope máximo de la base de cotización: 4.720,50 euros mensuales.

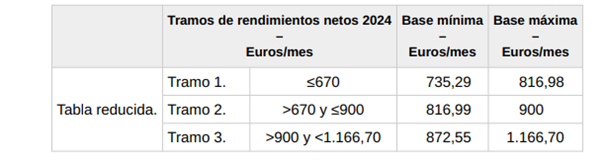

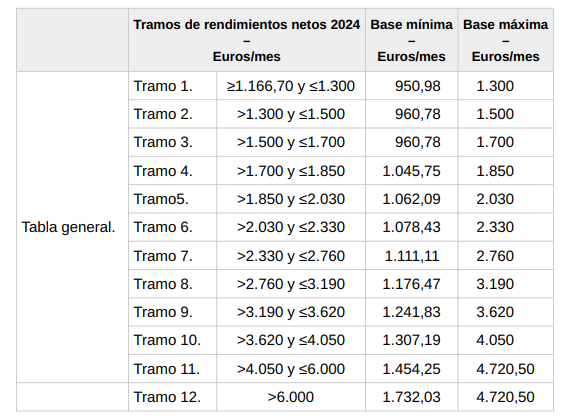

La tabla general y tabla reducida y bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos:

- ¿Cuál es el tipo de cotización para los autónomos durante 2024?

El tipo de cotización para los autónomos desde el 1 de enero de 2024 es del 28,30% por contingencias comunes.

Así quedarían los porcentajes definitivos para cada concepto de los que componen la cotización del trabajador autónomo:

- Cotización por Contingencias Comunes: 28,30 %.

- Cotización por Contingencias Profesionales: 1,30%.

- Para el mecanismo de equidad intergeneracional, se aplicará el tipo del 0,70% sobre la base de cotización por Contingencias Comunes.

Las bases de cotización aplicables con carácter general serían:

- Base mínima de cotización: 950,98 €/mensuales

- Base máxima de cotización: 4.720,50 €/mensuales

La base de cotización de los trabajadores que a 31 de diciembre de 2023 hubiesen solicitado un cambio de su base de cotización con efectos desde el 1 de enero de 2024 será la solicitada siempre que se encuentre en alguno de los tramos de las tablas.

Régimen especial para empleados de hogar

- ¿Cuáles son las bases para las empleadas de hogar durante 2024?

- ¿Cuáles son los tipos de cotización para las empleadas de hogar durante 2024?

Los tipos de cotización para las empleadas de hogar durante 2024 son los siguientes:

- Contingencias comunes: el 28,30%, siendo el 23,60% a cargo del empleador y el 4,70% a cargo del empleado.

- Contingencias profesionales: sobre la base de cotización que corresponda, se aplicará el tipo de cotización previsto en la tarifa de primas aprobada por la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, siendo la cuota resultante a cargo exclusivo del empleador.

- MEI: se aplicará el tipo del 0,7% sobre la base de cotización por contingencias comunes, del que el 0,58% será a cargo del empleador y el 0,12%, a cargo del trabajador.

- Contingencia de desempleo:

- Contratación de duración indefinida, será el 7,05%, del que el 5,50% será a cargo del empleador y el 1,55%, a cargo del empleado.

- Contratación de duración determinada, será el 8,30%, del que el 6,70% será a cargo del empleador y el 1,60%, a cargo del empleado.

- Fondo de Garantía Salarial: el 0,20%,que será a cargo exclusivo del empleador.

Contratos de formación y aprendizaje (en alternancia)

Si la base de cotización NO supera la base mínima:

| Cuota trabajador (euros/mes) | Cuota empresa (euros/mes) | Cuota única total (euros/mes) | |

| Contingencias comunes | 10,18 | 51,06 | 61,24 |

| Contingencias profesionales | A cargo exclusivo de la empresa | 7,03 (3,64 IT+3,39 IMS) | |

| Desempleo | Según establece el art.31.2ª)1º3º) | ||

| FOGASA | A cargo exclusivo de la empresa | 3,88 | |

| Formación profesional | 0,25 | 1,90 | 2,15 |

| MEI | 0,12% base de cotización | 0,58% de la BC | 0,70% de la BC |

Si la base de cotización SI supera la base mínima, hasta la mínima igual que el punto anterior y el exceso según el siguiente cuadro:

| Cuota trabajador (euros/mes) | Cuota empresa (euros/mes) | Cuota única total (euros/mes) | |

| Contingencias comunes | 4,70 | 23,60 | 28,30 |

| Contingencias profesionales | A cargo exclusivo de la empresa | Tipos de tarifa de primas | |

| MEI | 0,12 | 0,58 | 0,70 |

| Horas extra por fuerza mayor | 2,00 | 12,00 | 14,00 |

| Horas extra (no fuerza mayor) | 4,70 | 23,60 | 28,30 |

| Desempleo | 1,55 | 5,50 | 7,05 |

| Desempleo (trabajadores eventuales) | 1,60 | 6,70 | 8,30 |

| Formación profesional | 0,10 | 0,60 | 0,70 |

| FOGASA | A cargo exclusivo de la empresa | 0,20 |

Becarios

Practicas remuneradas:

| Cuota trabajadora (euros/mes) | Cuota empresa (euros/mes) | Cuota única total (euros/mes) | |

| Contingencias comunes | 10,18 | 51,06 | 61,24 |

| Contingencias profesionales | A cargo exclusivo de la empresa | 7,03 (3,64 IT+3,39 IMS) |

Practicas no remuneradas:

| Cuota trabajadora (euros/mes) | Cuota empresa (euros/mes) | Cuota única total (euros/mes) | |

| Contingencias comunes (no incluye la prestación económica) | 10,18 | 51,06 | 61,24 |

| Contingencias profesionales | A cargo exclusivo de la empresa | 03,1 (0,16 IT+0,15 IMS)* |

*La cuota de contingencias comunes NO puede superar los 57,87€/mes y la cuota de contingencias profesionales NO puede superar los 7,03€/mes.

En 2024, para los tipos de prácticas, a las cuotas de contingencias comunes, les resultará de aplicación la reducción del 95%. También quedan excluidas de cotización las cuotas correspondientes a desempleo, FOGASA y formación profesional y del MEI.

- ¿Cuándo entrará en vigor?

Empieza a aplicarse el 1 de enero de 2024.

En el caso de que requieran asesoramiento al respecto Gómez de la Flor pone a su disposición todo el equipo multidisciplinar del que disponen, pueden enviar un correo a gomezdelaflor@gomezdelaflor.com y un asesor se pondrá en un breve plazo de tiempo en contacto con ustedes.

Gómez de la Flor Abogados & Consultores