¿Salario o dividendos para el Administrador-socio? La decisión inteligente en 2025.

Elegir entre subir salario o repartir dividendos no es (solo) una cuestión de preferencia: afecta al coste total para la empresa, al neto del directivo y al riesgo de controversia.

El equipo de SuperContable ha publicado un análisis reciente con simulaciones prácticas para el autónomo societario que confirman una pauta clara: a medida que aumenta la retribución total deseada, gana peso el dividendo frente al salario, por pura progresividad del IRPF general frente a la escala del ahorro.

- ¿Qué está pasando en 2025?

Desde el 1 de enero de 2025, la base del ahorro (donde tributan los dividendos) mantiene la estructura por tramos, con un tipo marginal máximo del 30% para importes que exceden 300.000 €. Esto acentúa la necesidad de planificar el mix de retribución cuando la renta del directivo es elevada.

- ¿Por qué el dividendo puede ser ventajoso (y cuándo)?

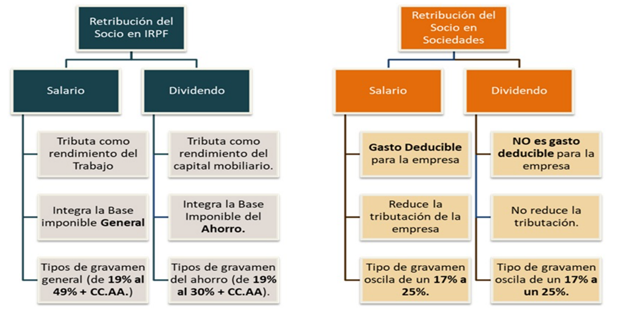

- El salario tributa en la base general (tipos combinados estatal + autonómico más altos) y cotiza a la Seguridad Social; en la empresa, es gasto deducible en Impuesto sobre Sociedades (IS).

- El dividendo tributa en la base del ahorro (19 – 30%) y no cotiza; pero no es gasto para la empresa: hay que generar beneficio y pagar IS antes de repartir.

El artículo de SuperContable muestra que, en niveles altos de renta, el incremento marginal vía dividendo suele ser más eficiente que seguir subiendo el salario, justamente por la menor progresividad del ahorro.

- Gobernanza y cumplimiento (imprescindible)

- Asegúrese de que los estatutos contemplan retribución del órgano de administración y el sistema (fijo, variable, mixto). (Art. 217 LSC).

- El dividendo requiere aprobación en Junta al aplicar el resultado, con pago en el plazo legal y retención del 19% para personas físicas residentes. (Operativa fiscal común en España).

- Documente funciones ejecutivas, actas, contratos, y mantenga la trazabilidad para defender deducibilidad del salario y buen reparto del dividendo.

- Nuestra recomendación práctica

- Fije un salario “defendible” (mercado, funciones, estatutos) que garantice cobertura de SS.

- Planifique el excedente como dividendo, optimizando el tipo efectivo personal.

- Valore caja: dividendo exige IS previo; la empresa desembolsa más que con “todo salario”, pero el directivo puede mejorar su neto.

No existe una cifra mágica universal, pero las simulaciones apuntan a que combinar salario + dividendo suele maximizar el neto del directivo manteniendo control de riesgos, especialmente a partir de retribuciones elevadas. Antes de mover ficha, revise estatutos, actas, modelo retributivo y proyecte tres escenarios (todo salario / mixto / dividendo marginal) para decidir con datos.

¡Llámenos! Le podemos hacer un estudio de ahorro a medida simulando su renta optimizando los impuestos antes del cierre del año 2025.

Gómez de la Flor pone a su disposición todo el equipo multidisciplinar del que disponen, pueden enviar un correo a gomezdelaflor@gomezdelaflor.com y un asesor se pondrá en un breve plazo de tiempo en contacto con ustedes.

Gómez de la Flor Abogados & Consultores