En fecha 31 de enero, se ha publicado en el BOE, la Orden PCM/74/2023, de 30 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2023.

COTIZACIÓN A LA SEGURIDAD SOCIAL

Régimen general

- ¿Cuáles son las bases de cotización a la Seguridad Social durante 2023?

El tope máximo de la base de cotización al Régimen General será, a partir de 1 de enero de 2023, de 4.495,50 euros mensuales.

El tope mínimo de cotización para las contingencias de accidente de trabajo y enfermedad profesional será equivalente al salario mínimo interprofesional vigente en cada momento, incrementado por el prorrateo de las percepciones de vencimiento superior al mensual que perciba el trabajador, sin que pueda ser inferior a 1.166,70 euros mensuales.

Bases de cotización por contingencias comunes

- ¿Cuáles son los tipos de cotización?

A partir del 1 de enero de 2023, los tipos de cotización al Régimen General serán los siguientes:

| Empresa | Trabajador | Total | |

| Contingencias Comunes | 23,60 | 4,70 | 28,30 |

| Horas Extraordinarias Fuerza Mayor | 12,00 | 2,00 | 14,00 |

| Resto Horas Extraordinarias | 23,60 | 4,70 | 28,30 |

A estas tablas hay que sumar el incremento del Mecanismo de Equidad Intergeneracional (MEI), por lo que el tipo de cotización por contingencias comunes quedaría fijado en un 24,10% a cargo de la empresa y un 4,80% a cargo del trabajador.

| Desempleo | Empresa | Trabajador | Total |

| Tipo general | 5,50 | 1,55 | 7,05 |

| Contrato duración determinada | 6,70 | 1,60 | 8,30 |

–

| FOGASA | |

| Empresa | 0,20 |

| Trabajador | 0 |

| Total | 0,20 |

–

| Formación Profesional | |

| Empresa | 0,60 |

| Trabajador | 0,10 |

| Total | 0,70 |

–

A partir del 1 de enero de 2023, los contratos de duración determinada inferior a 30 días tendrán una cotización adicional de 27,53 euros a cargo del empresario a la finalización del mismo.

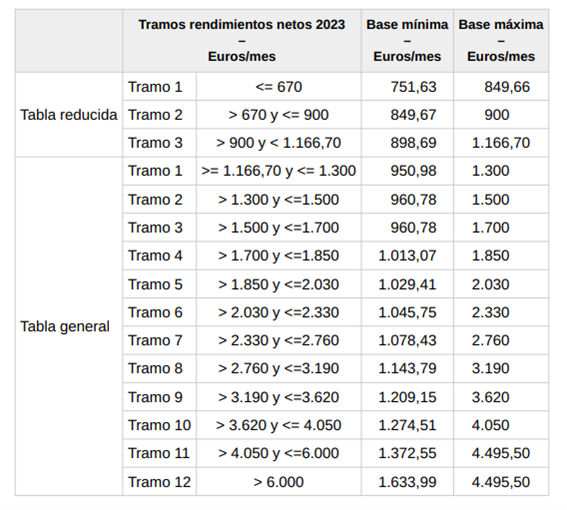

Régimen especial de los trabajadores por cuenta propia o autónomos

- ¿Cuáles son las bases para los autónomos durante 2023?

El tope máximo de la base de cotización: 4.495,50euros mensuales.

La tabla general y tabla reducida y bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos:

- ¿Cuál es el tipo de cotización para los autónomos durante 2023?

El tipo de cotización para los autónomos desde el 1 de enero de 2023 es del 28,30% por contingencias comunes.

Así quedarían los porcentajes definitivos para cada concepto de los que componen la cotización del trabajador autónomo:

- Cotización por Contingencias Comunes: 28,30 %.

- Cotización por Contingencias Profesionales: 1,30%.

- Para el mecanismo de equidad intergeneracional, se aplicará el tipo del 0,6 % sobre la base de cotización por Contingencias Comunes.

Las bases de cotización aplicables con carácter general serían:

- Base mínima de cotización: 950,98 €/mensuales

- Base máxima de cotización: 4.495,50 €/mensuales

Los trabajadores que hayan solicitado la actualización automática de su base de cotización a partir de enero de 2023 será la de 31 de diciembre de 2022 incrementada en un 8,6 % siempre que se encuentre en alguno de los tramos de las anteriores tablas.

Los trabajadores autónomos que a 31 de diciembre de 2022 estuviesen cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener durante el año 2023 dicha base de cotización.

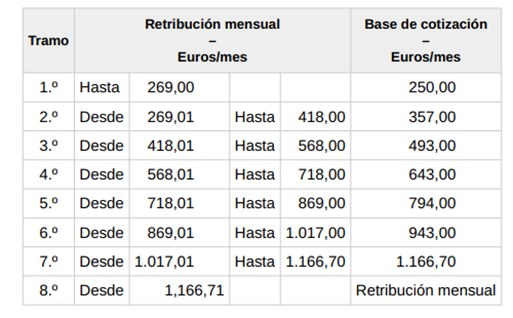

Régimen especial para empleados de hogar

- ¿Cuáles son las bases para las empleadas de hogar durante 2023?

- ¿Cuáles son los tipos de cotización para las empleadas de hogar durante 2023?

Los tipos de cotización para las empleadas de hogar durante 2023 son los siguientes:

- Contingencias comunes: el 28,30%, siendo el 23,60% a cargo del empleador y el 4,70% a cargo del empleado.

- Contingencias profesionales: sobre la base de cotización que corresponda, se aplicará el tipo de cotización previsto en la tarifa de primas aprobada por la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, siendo la cuota resultante a cargo exclusivo del empleador.

- MEI: se aplicará el tipo del 0,6% sobre la base de cotización por contingencias comunes, del que el 0,5% será a cargo del empleador y el 0,1%, a cargo del trabajador.

- Contingencia de desempleo: Contratación de duración indefinida, será el 7,05%, del que el 5,50% será a cargo del empleador y el 1,55%, a cargo del empleado.

- Contratación de duración determinada, será el 8,30%, del que el 6,70% será a cargo del empleador y el 1,60%, a cargo del empleado.

- Fondo de Garantía Salarial: el 0,20%,que será a cargo exclusivo del empleador.

¿Cuándo entrará en vigor?

Empezará a aplicarse el 1 de enero de 2023.

En el caso de que requieran asesoramiento al respecto Gómez de la Flor pone a su disposición todo el equipo multidisciplinar del que disponen, pueden enviar un correo a gomezdelaflor@gomezdelaflor.com y un asesor se pondrá en un breve plazo de tiempo en contacto con ustedes.

Gómez de la Flor Abogados & Consultores