En fecha 4 de diciembre de 2021 se ha publicado en el BOE, la Orden PCM/1353/2021, de 2 de diciembre, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y Formación Profesional para el ejercicio 2021. LINK BOE

- ¿Qué incluye la nueva Orden?

La Orden desarrolla las previsiones legales en materia de cotizaciones sociales para el periodo del ejercicio 2021 afectado por el incremento del salario mínimo interprofesional desde el 01/09/2021 tras la publicación del Real Decreto 817/2021, de 28 de septiembre.

Se muestran las bases y tipos de cotización para el periodo del ejercicio de 2021 y se adaptan las bases de cotización establecidas con carácter general a los supuestos de contratos a tiempo parcial.

A su vez, se fijan los coeficientes aplicables para determinar la cotización a la Seguridad Social en supuestos específicos, como son los de convenio especial o exclusión de alguna contingencia.

También se establecen los coeficientes para la determinación de las aportaciones a cargo de las mutuas colaboradoras con la Seguridad Social al sostenimiento de los servicios comunes de la Seguridad Social, aportaciones mediante las que se garantiza el mantenimiento del equilibrio financiero entre las entidades colaboradoras señaladas y la Administración de la Seguridad Social.

- ¿Cuáles son los topes máximos y mínimos de cotización?

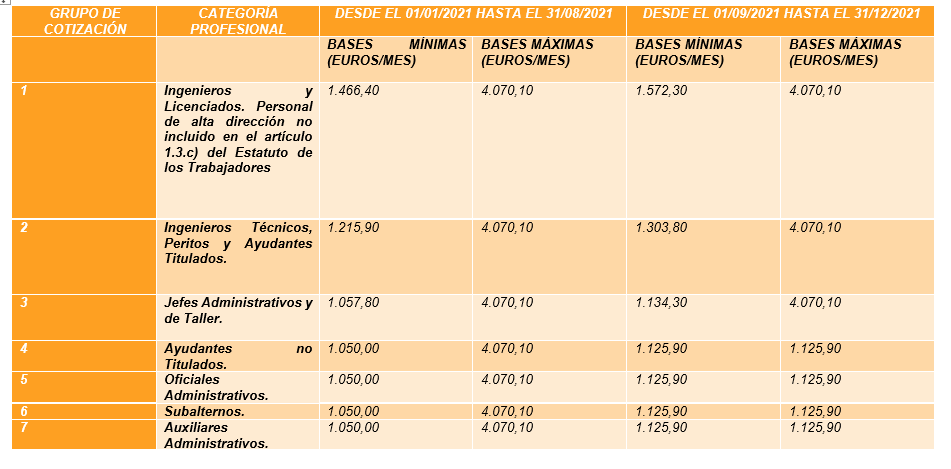

El tope máximo de la base de cotización al Régimen General se mantendrá, a partir de 1 de septiembre de 2021, en los 4.070,10 euros mensuales, sin que el tope mínimo pueda ser inferior a 1.125,90 euros mensuales.

Desde el 1 de septiembre de 2021, el tope mínimo de cotización para las contingencias de accidente de trabajo y enfermedad profesional será equivalente al salario mínimo interprofesional vigente en cada momento, incrementado por el prorrateo de las percepciones de vencimiento superior al mensual que perciba el trabajador, sin que pueda ser inferior a 1.125,90 euros mensuales.

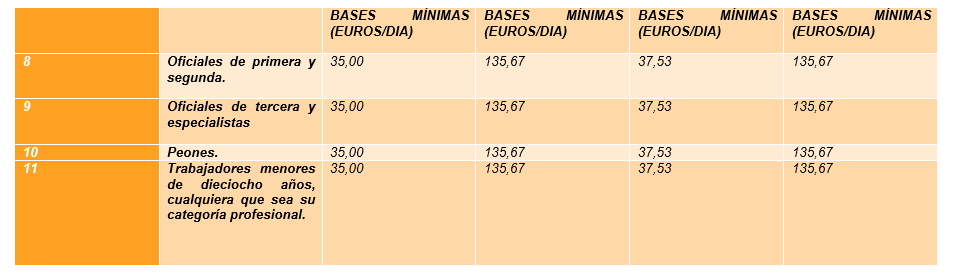

- ¿Cuáles son las bases máximas y mínimas de cotización?

- ¿Qué tipos de cotización se aplicarán?

Se mantienen sin cambios los importes de los tipos de cotización, de forma que, a partir del 1 de septiembre de 2021, los tipos de cotización al Régimen General serán los mismos que hasta el momento:

- Para las contingencias comunes, el 28,30 por ciento, del que el 23,60 por ciento será a cargo de la empresa y el 4,70 por ciento a cargo del trabajador.

- Para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los tipos de la tarifa de primas establecida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, siendo las primas resultantes a cargo exclusivo de la empresa.

- ¿Qué tipos de cotización se establecen para los trabajadores autónomos?

Se establecen los siguientes tipos de cotización para los trabajadores por cuenta propia o autónomos:

- Para las contingencias comunes, el 28,30%. Cuando, conforme a lo dispuesto en el artículo 315 del texto refundido de la Ley General de la Seguridad Social, se tenga cubierta la incapacidad temporal en otro régimen de la Seguridad Social, se aplicará una reducción en la cuota que correspondería ingresar de acuerdo con el tipo para contingencias comunes equivalente a multiplicar el coeficiente reductor del 0,055%.

- Para las contingencias profesionales. A partir del 1 de septiembre de 2021, el 1,30%, del que el 0,66% corresponde a la contingencia de incapacidad temporal y el 0,64% a las de incapacidad permanente y muerte y supervivencia.

- Cese de actividad serán:

- En el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos y en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar el 0,90%.

- En el Sistema Especial para Trabajadores por Cuenta Propia Agrarios establecido en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos el 2,20%.

- Formación profesional: 1% al importe de las cuotas por cese de actividad.

- ¿Qué bases de cotización se establecen para los trabajadores autónomos?

A partir del 1 de septiembre de 2021, las bases y los tipos de cotización por contingencias comunes y profesionales en este régimen especial serán los siguientes

| Base Mínima euros/mes | 944,40 euros mensuales. |

| Base Máxima euros/mes | 4.070,10 euros mensuales. |

| Base de Cotización menores de 47 años o con 47 años. | La elegida por estos dentro de los límites que representan las bases mínima y máxima. Igual elección podrán efectuar aquellos trabajadores autónomos que en esa fecha tuvieran una edad de 47 años y su base de cotización en el mes de diciembre de 2020 haya sido igual o superior a 2.052,00 euros mensuales, o que causen alta en este régimen especial con posterioridad a la citada fecha. En otro caso su base máxima de cotización será de 2.077,80 euros mensuales. Los trabajadores autónomos que, a 1 de enero de 2021, tuvieran 47 años de edad, si su base de cotización fuera inferior a 2.052,00 euros mensuales no podrán elegir una base de cuantía superior a 2.077,80 euros mensuales, salvo que ejerciten su opción en tal sentido antes del 30 de junio de 2021, lo que producirá efectos a partir de 1 de julio del mismo año, o que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de alta en este Régimen Especial con 47 años de edad, en cuyo caso no existirá esta limitación. |

| Base de Cotización 48 o más años. | La comprendida entre las cuantías de 1.018,50 y 2.077,80 euros mensuales salvo que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de este, haya tenido que ponerse al frente del mismo y darse de alta en este régimen especial con 45 o más años de edad, en cuyo caso, la elección de bases estará comprendida entre las cuantías de 944,40 y 2.077,80 euros mensuales. No obstante, la base de cotización de los trabajadores autónomos que con anterioridad a los 50 años hubieran cotizado en cualquiera de los regímenes del sistema de la Seguridad Social cinco o más años, tendrán las siguientes cuantías: Si la última base de cotización acreditada hubiera sido igual o inferior a 2.052,00 euros mensuales, habrán de cotizar por una base comprendida entre 944,40 euros mensuales y 2.077,80 euros mensuales. Si la última base de cotización acreditada hubiera sido superior a 2.052,00 euros mensuales, habrán de cotizar por una base comprendida entre 944,40 euros mensuales y el importe de aquella con el tope de la base máxima de cotización. |

| Base de Cotización 48 o 49 años. | Trabajadores autónomos que con 48 o 49 años de edad hubieran ejercitado la opción prevista en el artículo 132, apartado cuatro. 2, párrafo segundo, de la PGE 2011: Si la última base de cotización acreditada hubiera sido superior a 2.052,00 euros mensuales habrán de cotizar por una base comprendida entre 944,40 euros mensuales y el importe de aquélla, con el tope de la base máxima de cotización. |

| Base cotización mayores 50 años con 5 o más años cotizados. | Los trabajadores autónomos que con anterioridad a los 50 años hubieran cotizado en cualquiera de los regímenes del sistema de la Seguridad Social cinco o más años, tendrán las siguientes cuantías: Si la última base de cotización acreditada hubiera sido igual o inferior a 2.052,00 euros mensuales habrán de cotizar por una base comprendida entre 944,40 euros mensuales y 2.077,80 euros mensuales. Si la última base de cotización acreditada hubiera sido superior a 2.052,00 euros mensuales habrán de cotizar por una base comprendida entre 944,40 euros mensuales y el importe de aquella con el tope de la base máxima de cotización. |

- ¿Cuándo entra en vigor esta Orden?

Las nuevas bases de cotización entran en vigor a partir del 5 de diciembre y con efectos desde el 1 de septiembre de 2021.

En el caso de que requieran asesoramiento al respecto Gómez de la Flor pone a su disposición todo el equipo multidisciplinar del que disponen, pueden enviar un correo a gomezdelaflor@gomezdelaflor.com y un asesor se pondrá en un breve plazo de tiempo en contacto con ustedes.

Gómez de la Flor Abogados & Consultores